「将来の不安に備えるには、資産形成やライフリスク対策が欠かせない」と言われますが、実際にどこから手をつければ良いのか迷う方は多いでしょう。保険の見直しや新たな保険加入の検討、新NISA(少額投資非課税制度)の活用など、気になる手段はいくつもあります。しかし、やみくもに情報を集めてしまうと、どれが自分に本当に合っているのか分からなくなることも少なくありません。

そこで注目したいのが、“全国の厳選されたお金のプロのFP(ファイナンシャルプランナー)”との相談です。既に加入している保険の見直しから、これから新しく保険に加入する場合、さらには将来に向けての資産準備(新NISAや投資信託など)まで、ライフイベントや家計状況に合わせて提案してくれる存在が頼もしいですよね。20代後半から40代前半は結婚や出産、教育資金準備、住宅購入といったライフイベントが重なりやすく、実際に保険や資産形成のニーズが一気に高まるタイミングです。

本記事では、“安定した未来をつくるためには資産形成とライフリスク対策をFPに相談するのがおすすめ”というコンセプトをベースに、全国の一流FPと提携するサービスの強みや、ファイナンシャルプランナーへ相談するメリット、具体的な資産形成・保険見直しのポイントを5000字以上にわたって徹底解説します。

「安心の未来を手に入れる!ファイナンシャルプランナーが資産形成とライフリスクを徹底サポート」

「将来のお金の不安、今こそファイナンシャルプランナーに相談してみませんか?」

家計管理や保険の見直し、老後資金の準備、投資計画など、あなたのお金の悩みに合ったプランを

無料でプロのFP(ファイナンシャルプランナー)が提案します。

- お金のプロがあなたをサポート

保険や投資、住宅ローン、教育資金など、幅広いお金の知識を持つ専門家が、あなたの家計や希望に合わせて最適解を導きます。 - しつこい営業なしで安心

ご相談やプランの提案はすべて無料。納得がいかなければお断りいただいても大丈夫。強引な勧誘は一切ありません。 - 全国対応&オンライン相談OK

忙しくて時間がとれない方、近くに相談窓口がない方も、スマホやPCを使って手軽にプロのアドバイスを受けられます。 - ライフイベントを見据えた提案

結婚・出産・住宅購入・老後など、節目ごとの資金対策や保険の見直しが重要。FPが長期的な視点でサポートします。

\ お金の不安や疑問を解消し、理想のマネープランを一緒に考えませんか? /

「もっと早く相談していればよかった」という声も多いこのサービス、まずは気軽にお話を聞いてみるだけでもOKです。

▶ 無料相談はこちらから

下の「無料相談ボタン」をクリックして、あなたの理想や予算に合った保険プランを見つけましょう!

今すぐ行動して、あなたの将来をより豊かで安心できるものに変えましょう!

全国の厳選されたお金のプロと提携するFPサービスとは?

1.あなたに合ったマネープランを一緒に考えるパートナー

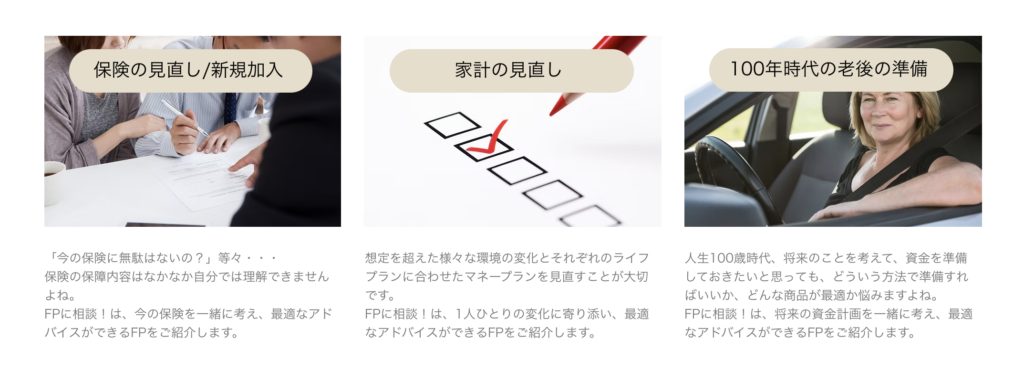

近年、生命保険の加入率は国民の約90%といわれ、多くの方が何らかの保険に入っています。しかし、それが本当に自分や家族に合っているかは別問題。ライフイベントが変化するたびに「今の保険で十分?」「保険料が高すぎない?」などの悩みが浮上しがちです。

こうしたときに力を発揮するのが、全国の厳選されたお金のプロであるファイナンシャルプランナー(FP)。すでに加入している保険の見直し、新規加入の検討はもちろん、新NISAなどを活用した将来の資産準備まで、幅広く家計全体をサポートしてくれます。「保険=もしもの備え」「投資=未来のための資産形成」といった視点をバランスよく組み合わせて、ご家庭に合うマネープランを一緒に考えてくれるのが大きな魅力です。

2.全国対応&一流FPとの連携が安心の理由

多くのFPサービスでは、地元のFPが少なくて相談しづらい…という問題がありました。しかし、全国の一流FPと提携するサービスなら、あなたの住む地域でも質の高いFPを紹介してくれます。オンライン相談にも対応しているケースが増えているため、忙しい方や地方在住の方でも安心して活用可能。これから解説する「資産形成」「ライフリスク対策」「新NISAの活用」といったテーマも、的確にサポートしてくれます。

資産形成とは何か?ライフリスク対策が重要な理由

1.資産形成の基本:増やす、守る、活用する

「資産形成とは、ただ貯金するだけではなく、「増やす」「守る」「活用する」という要素を組み合わせて、計画的に資産を育てていくことを指します。特に近年は、銀行預金の金利が極端に低いまま推移しているため、「増やす」選択肢として株式投資や投資信託、新NISAなどが注目されやすいです。

- 投資信託:専門家が複数の銘柄に分散投資してくれるので、初心者でも始めやすい

- NISA/iDeCo:非課税制度や所得控除など、税制メリットを得ながら資産を運用できる

- 保険:ライフリスクへの備えとして“守る”側面を担う

FPは、こうした商品や制度を踏まえ、あなたのリスク許容度や目標期間に合わせてオーダーメイドの資産形成プランを提案できます。

2.ライフリスク対策の重要性

- 疾病や事故、突然のリストラ

人生には、不測の事態がどうしても発生し得ます。病気や事故による長期入院、働けなくなるリスク、自然災害による被害など、考え出すとキリがありません。しかし、まったく備えをしないままそうした事態が起こると、家計が深刻なダメージを受ける可能性もあります。 - 保険の役割

保険は「もしもの時」に備えるための仕組みです。死亡保険や医療保険、がん保険、就業不能保険など多様な商品があり、ライフリスクに対応する選択肢も多種多様。ただし、やみくもに保険を増やせば良いわけではなく、必要十分な保障を無理のない保険料で確保するのが大切です。 - ファイナンシャルプランナーの活用

FPは、ライフリスクに対する保険選びのサポートだけでなく、必要保障額の算出や保険料バランスの見極めなど、プロの目線でカスタマイズしてくれます。

一方、どんなにコツコツ貯金や投資をしていても、思わぬ病気・ケガ、失業、自然災害などが起こってしまえば家計が深刻なダメージを受ける恐れがあります。保険はライフリスクから資産を守るために欠かせない存在ですが、20代~60代では必要な保障や保険料の許容範囲が大きく変わります。結婚や出産、子どもの成長、住宅ローンなど、それぞれのライフイベントに合わせた保障設定が大事。

だからこそ、定期的な保険の見直しが求められるのです。

ファイナンシャルプランナー(FP)相談のメリット

1.お金のプロならではの客観的視点

ファイナンシャルプランナーは、保険・金融商品・税制・不動産・相続など幅広い分野の知識を持ち合わせた「お金の総合アドバイザー」です。独学で取得できる情報にも限界があり、ネットの噂や広告だけをうのみにしてしまうと誤った判断を下すリスクが高まります。しかし、FPに相談すれば、あなたの家計状況やライフプランを踏まえた“最適解”を一緒に見つけられます。

2.時間と手間の節約

情報があふれる現代社会では、保険や投資商品を自力で比較検討するのは非常に大変です。また、自分に合わない商品を選んでしまうと、損失につながる可能性もあります。FPに相談すれば、商品選びの時間や手間を大幅に短縮できるほか、複数の選択肢をプロが提示してくれるため、効率よく検討が進められます。

3.ライフステージに応じた長期的サポート

人生は、結婚、出産、子どもの教育、住宅購入、退職など、ステージごとにお金の悩みが変化します。信頼できるFPを見つけると、こうしたライフイベントに応じて定期的に家計や資産状況を見直し、必要に応じて軌道修正をしてくれます。一度きりの関係ではなく、長期的なパートナーシップを築けるのがFPの魅力です。

すでに加入している保険の見直し & 新たな保険加入の考え方

1.“今の保険で大丈夫?”という疑問を解決

- 重複保障の確認

医療保険やがん保険など、知らないうちに同じような特約を付けて保険料が割高になっているケースも珍しくありません。FPは保険証券を精査し、無駄な保険料を省いてくれます。 - ライフイベントに合わせた保障額

子どもが生まれたら学資保険を検討し、住宅購入したら就業不能保険や団信(団体信用生命保険)を意識するといった具合に、必要保障は変化します。FPがライフプラン表を作って、一緒に考えてくれます。

2.新たに保険に加入する際の注意点

- 保険会社の比較が大切

同じ種類の保険でも、保険会社によって保険料や保障内容が微妙に異なります。FPなら、複数社の商品を横断的にチェックしてくれます。 - 無理のない保険料設定

保障を充実させるあまり、月々の保険料が家計を圧迫しては本末転倒。FPは保険料に加えて、貯蓄や投資に回せる予算も考慮し、バランスのよいマネープランを提案するので安心です。

3.保険の見直しポイント

- 本当に必要な保障だけを付ける

家族構成やライフステージによって必要な保障額は変わります。必要以上に保障を付けすぎると保険料が高額になり、家計を圧迫してしまいます。 - 重複保障を避ける

がん保険に入っているのに、医療保険にも同様の特約を二重で付けている…といったケースも少なくありません。FPはこうしたムダを見極めるお手伝いをしてくれます。 - 定期的な見直しが大切

結婚、出産、マイホーム購入、子どもの独立、退職などライフイベントが発生するごとに保険の内容を見直し、最適な状態を保ちましょう。

新NISAなど将来に向けた資産準備の基本

1.新NISAとは?

2024年からスタート予定の“新NISA”は、つみたて投資枠と成長投資枠の2階建て構造になるなど、既存のNISA制度を刷新する取り組みとして注目度が高まっています。

- 非課税枠が拡大:投資で得た利益が非課税になる枠が拡充される予定

- 長期運用に適した制度:特に“つみたて枠”はドルコスト平均法との相性も良く、資産形成の柱になり得る

こうした制度改正に伴い、「今からでも新NISAに備えて積立投資を始めたい」と考える方が増加中です。一方で投資商品は数千~数万種類もあり、自分に合った商品や組み合わせを選ぶのは簡単ではありません。FPの助言を仰ぎながら、少額からでもコツコツ始めるのが得策です。す。

2.資産形成と保険のバランスをどう取る?

保険料を払いつつ、投資へ回すお金を確保するのは、20代後半から40代前半くらいの子育て世代には特に難しい課題です。

- 最低限の保障を保険で確保し、もしものときに家計が破綻しないようにする

- 余力の範囲で投資を続け、長期的に資産を増やす

このバランスを保つのが理想ですが、具体的にどの程度保険に回し、どの程度投資に回すかは、家族構成や収入、教育資金の予定などで変わります。そのため、FPが提示する複数プランを見比べながら、最終的に自分が納得できるマネープランを選ぶことが大切です。

ライフプラン・家計の悩みに応えるFP活用法

1.まずは家計の現状を“見える化”しよう

資産形成や保険の相談をする際、最初に行うべきは家計の現状把握です。収入と支出を月単位・年単位で整理し、貯蓄額やローン残高などを洗い出すことで、無駄な支出や節約ポイントが自然と見えてきます。FPに面談を予約するときに「家計の明細を準備しておくと良い」と言われるのはこのためです。

2.ライフプラン表を作って将来の支出を予測

結婚や出産、子どもの教育費、住宅購入、老後など、将来の大きなイベントごとに何年後、いくらくらい必要になるかをざっくり見積もるのがライフプラン表の役割。FPと一緒にライフプラン表を作成すると、「今はこれだけ貯蓄に回せる」「5年後には学資保険を使って教育費の準備を始めたい」といったイメージが明確になるでしょう。

3.FPとの定期見直しで最適化を継続

ライフスタイルや収入は変化していきます。出産で育児休業をとったり、転職や副業で収入が増減したり……。その都度、保険の見直しや投資額の調整をすることで、常に家計を最適化できるのがFP相談の強みです。

相談の流れと全国対応の魅力

「ファインドイット株式会社」では、無料相談を受け付けており、「資産形成やライフリスクの対策をしたい」という方と適切なFPをマッチングしてくれます。ここでは一般的な流れを簡単にまとめましょう。

1.相談までのステップ

まずは、ファインドイット株式会社の公式サイトへアクセスし、相談申し込みフォームに必要事項を記入します。

- 名前・年齢・家族構成

- 連絡先(電話・メールアドレス)

- 相談したい内容(保険見直し・投資信託・教育資金など)

などを入力することで、あなたに合ったFPが選定されます。

入力内容をもとに、ファインドイット株式会社のスタッフや提携FPから連絡が来ます。面談日時や相談場所(オンラインor対面)をすり合わせ、実際の相談日を確定させます。

約束した日時に、FPとの面談が行われます。ここで現在の家計状態や将来の目標・不安点などを詳しくヒアリングしてもらい、それに基づいた保険・投資・家計管理の提案を受ける流れです。分からないことがあれば遠慮なく質問しましょう。

FPから提示されたプランについて、保険商品や投資方法などのメリット・デメリットを丁寧に説明してもらえます。何度か面談ややり取りを重ね、最終的に「これなら安心して始められる」というプランに仕上げていきます。

保険加入や投資手続き完了後も、定期的な見直しを希望すれば再度相談OK。

2. 全国対応・オンライン相談のメリット

- 忙しい方でも利用しやすい

育児や仕事で時間が限られていても、オンライン面談なら移動時間ゼロでFPと話せます。 - 地方在住の方も安心

大都市だけでなく全国の厳選FPと提携しているため、地元に詳しいFPを紹介してもらえる可能性が高い。必要に応じて訪問相談も可能です。

20代後半から40代前半でニーズが高まる理由

1.ライフイベントが集中する時期

- 結婚・出産:家族構成が変わると、生命保険や学資保険の必要性が急上昇。

- 教育資金準備:子どもが小さいうちから学資保険や投資信託で資金を貯めると、大きな負担が分散できる。

- 住宅購入:住宅ローンや団信(団体信用生命保険)に関連する保険を意識しなければならない。

こうしたイベントが重なるのが20代後半~40代前半。家計管理や資産形成に本腰を入れる方が多い時期だからこそ、FPとの相談ニーズが顕在化するのです。

2.老後資金への意識の高まり

「老後資金2000万円問題」などがメディアで取り上げられた影響もあり、若い世代からでも老後の備えを意識する方が増えました。特に40代前後になってくると、定年退職までの残り期間を意識し始め、新NISAなどの制度を活用して一気に老後資金を増やしたいという要望も高まります。

ライフプランを考慮した家計管理のコツ

1.キャッシュフロー表を作る

家計を俯瞰するには、キャッシュフロー表(今後の収支や貯蓄残高の推移を見える化した表)を作成すると便利です。

- 毎月の収入、支出

- 特別な出費(車の買い替え、旅行、冠婚葬祭など)

- 将来の大きな支出(住宅ローン、子どもの進学費用、老後資金)

キャッシュフロー表を作成し、何年後にいくら必要なのかを把握しておけば、毎月の貯蓄目標や運用計画、保険の必要保障額も明確になります。ファイナンシャルプランナーは、こうしたライフプランづくりをサポートするプロなので、無料相談で作成を手伝ってもらうのもおすすめです。

2.不要な支出の見直し

- 保険料:掛け捨て型保険と貯蓄型保険のバランスは適切か?

- 通信費・光熱費:格安SIMや電力・ガスの自由化プランを活用してコストダウンできないか?

- サブスクサービス:使っていないのに継続課金していないか?

細かな節約が資産形成に与える影響は意外と大きく、月々数千円の削減が長期的には何十万円もの差となります。FPとの相談の中で、こうした家計改善ポイントを整理していくことが非常に重要です

よくあるQ&A(ファインドイット株式会社×FP相談)

まとめ:安定した未来は、プロと一緒にマネープランを考えることで実現

日本人の生命保険加入率は約90%にものぼり、多くの方が何らかの保険を持っています。しかし、その内容やライフプランが本当に“今の自分”に合っているかは、定期的にチェックしなければ分かりません。

- 「結婚や出産で家族構成が変わった」

- 「老後資金を考え始めたら新NISAが気になる」

- 「保険料を見直して家計を少しでもラクにしたい」

こうした悩みを持つ方こそ、全国の厳選されたお金のプロ(FP)に相談する価値があります。ファイナンシャルプランナーなら、あなたの家計状況やライフイベントに合わせて、保険見直しや新規加入の検討、新NISAなどの投資プランを総合的にサポート。「必要な保障を無理なく確保しながら、将来の資産をコツコツと育てる」マネープランを一緒に作り上げられるのが最大のメリットです。

特に20代後半から40代前半は、結婚・出産・教育資金・住宅購入といった人生の大きなイベントが集中しやすい時期。いまからしっかりとした準備をすれば、将来の家計負担を軽減し、老後まで見据えた安定した未来を手に入れることができます。保険や投資は難しそうに見えるかもしれませんが、プロに相談することで不安は大きく解消されるはず。まずは気軽に無料相談からスタートして、あなたの抱えているお金の悩みをプロと一緒に解決しましょう!

未来の備えは、誰かが代わりにやってくれるものではありません。しかし、専門家を味方につければ、一人で悩むよりも圧倒的にスムーズに進められるはず。あなたが描く「安定した未来」は、適切な行動を始めることで確実に近づいていきます。

もし今、「家計管理に自信がない」「保険や投資の仕組みがわからない」「老後や病気のリスクが漠然と不安…」という気持ちがあるなら、まずはファインドイット株式会社の公式サイトから無料のファイナンシャルプランナー相談を検討してみてください。しつこい勧誘の心配もなく、あなたの理想に合ったFPを紹介してくれるので、安心して相談を始められます。

お金の悩みは、“行動”することでしか解消できません。 この機会にぜひ、ファイナンシャルプランナーのプロの視点を取り入れて、あなたやご家族が望む安定した未来を手に入れる一歩を踏み出しましょう。

「安心の未来を手に入れる!ファイナンシャルプランナーが資産形成とライフリスクを徹底サポート」

「将来のお金の不安、今こそファイナンシャルプランナーに相談してみませんか?」

家計管理や保険の見直し、老後資金の準備、投資計画など、あなたのお金の悩みに合ったプランを

無料でプロのFP(ファイナンシャルプランナー)が提案します。

- お金のプロがあなたをサポート

保険や投資、住宅ローン、教育資金など、幅広いお金の知識を持つ専門家が、あなたの家計や希望に合わせて最適解を導きます。 - しつこい営業なしで安心

ご相談やプランの提案はすべて無料。納得がいかなければお断りいただいても大丈夫。強引な勧誘は一切ありません。 - 全国対応&オンライン相談OK

忙しくて時間がとれない方、近くに相談窓口がない方も、スマホやPCを使って手軽にプロのアドバイスを受けられます。 - ライフイベントを見据えた提案

結婚・出産・住宅購入・老後など、節目ごとの資金対策や保険の見直しが重要。FPが長期的な視点でサポートします。

\ お金の不安や疑問を解消し、理想のマネープランを一緒に考えませんか? /

「もっと早く相談していればよかった」という声も多いこのサービス、まずは気軽にお話を聞いてみるだけでもOKです。

▶ 無料相談はこちらから

下の「無料相談ボタン」をクリックして、あなたの理想や予算に合った保険プランを見つけましょう!

今すぐ行動して、あなたの将来をより豊かで安心できるものに変えましょう!